¿Cómo tramitar una solicitud de indemnización por la DANA ante el Consorcio de Compensación de Seguros?

Cuando ocurren desastres naturales o eventos meteorológicos extraordinarios como los vividos en los últimos días en varios puntos del país, los daños humanos, personales y materiales son devastadores.

En estos casos, el Consorcio de Compensación de Seguros (CCS) se convierte en una pieza clave para brindar apoyo económico a los afectados. Pero ¿qué tipo de daños y siniestros cubre realmente este organismo? En este artículo, exploraremos en detalle las coberturas ofrecidas por el Consorcio, los requisitos para acceder a ellas y cómo gestionar una solicitud de indemnización en situaciones de emergencia.

¿Qué daños cubre el Consorcio de Compensación de Seguros?

La Depresión Aislada en Niveles Altos (DANA) que ha azotado varias regiones de España en la última semana ha ocasionado una estela de devastación sin precedentes en una amplia zona del este y el sur peninsular.

Este fenómeno atmosférico extremo, calificado como una de las peores catástrofes ambientales del siglo en nuestro país, pasará a la historia no solo por su intensidad y extensión, sino también por los profundos impactos humanos, sociales y económicos que ha dejado a su paso.

A la trágica pérdida de vidas y desaparecidos se suman cuantiosos daños materiales provocados por las lluvias torrenciales e inundaciones, incluyendo la destrucción de viviendas, infraestructuras, negocios y campos de cultivo. La Comunidad Valenciana, Castilla-La Mancha y varios puntos de Andalucía Oriental son los territorios más afectados.

Ante esta catástrofe natural, el Consorcio de Compensación de Seguros asume la gestión de las indemnizaciones a los afectados. La entidad, un organismo público dependiente del Ministerio de Economía, Comercio y Empresa, cubre los daños asegurados en situaciones de riesgo extraordinario, como estas inundaciones. “El Consorcio indemniza los daños producidos por fenómenos naturales o derivados de hechos de incidencia política o social, a condición de tener suscrito un seguro para las personas o bienes afectados”, señala la entidad en su web.

Conviene aclarar, no obstante, que el Consorcio no garantiza la cobertura total de los daños que pueda ocasionar una DANA; pues su responsabilidad se limita a aquellos daños personales y materiales que resulten de las inundaciones asociadas a este evento climático. En otras palabras, daños como filtraciones de agua, goteras, impactos de granizo o cortes de suministro eléctrico no causados directamente por esa crecida, riada o desbordamiento deberán ser gestionados por las aseguradoras, cuando proceda.

Por ello, bajo estas circunstancias, el Consorcio de Compensación de Seguros indemnizará:

- Los daños producidos a las personas aseguradas. En este supuesto, que cubre desde las lesiones sufridas hasta la defunción, el asegurado debe disponer de un seguro de Vida o Accidentes con cobertura de fallecimiento, invalidez o incapacidad temporal.

- Los daños en los bienes asegurados, ya se trate de viviendas o comunidades de propietarios; vehículos automóviles (en este caso, basta con disponer del seguro obligatorio de daños a terceros); locales de oficina; establecimientos comerciales y de servicios y otros inmuebles de uso no industrial; industrias; y obras civiles e infraestructuras, ya fueran todos los citados bienes de titularidad privada o pública.

Según detalla el organismo competente, “en el caso de los bienes citados, el CCS indemniza tanto los daños materiales producidos por la inundación, como los daños inmateriales que sean consecuencia de aquellos, como pueden ser la pérdida de alquileres de propietarios de inmuebles, los gastos de alojamiento derivados de la inhabitabilidad de la vivienda, o la pérdida de ingresos por la paralización de establecimientos comerciales, de servicios o industriales, todo ello en la forma que prevea el contrato de seguro del afectado”.

En todo caso, es recomendable consultar con la compañía de seguros qué riesgos cubre la póliza, las coberturas contratadas y recabar toda la información necesaria para iniciar los trámites de solicitud de indemnizaciones.

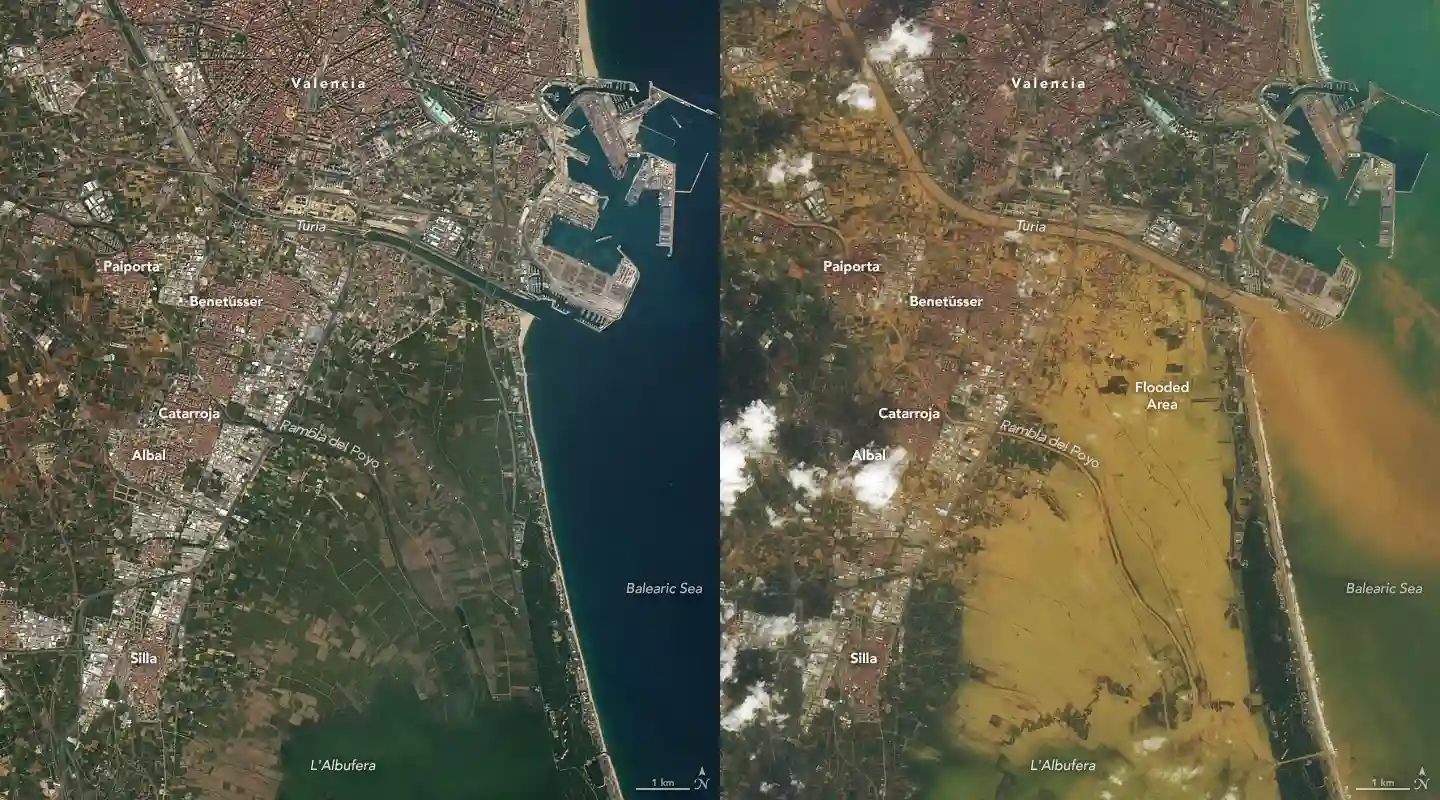

Imágenes satelitales de la NASA (Landsat 8) que muestran el antes (izquierda: 25.10.2024) y después (derecha: 30.10.2024) de las inundaciones en Valencia..

Proceso de solicitud de indemnizaciones

Como requisito para acceder a las ayudas, es necesario contar con una póliza en vigor y la prima pagada. Cumpliendo estas premisas, el Consorcio resarcirá al asegurado de acuerdo con las condiciones y cláusulas contempladas en el citado contrato de seguro (bienes, riesgos previstos, capital asegurado, límites de indemnización y particularidades específicas, etc.).

Canales de reclamación habilitados

La gestión de las indemnizaciones ante este fenómeno climático extremo se está llevando a cabo mediante un proceso que facilita y agiliza el acceso de los afectados a la ayuda económica necesaria para restaurar sus bienes dañados y tratar de volver cuanto antes a la normalidad.

Para acceder a las indemnizaciones del CCS al amparo de la cobertura ofrecida por el seguro de riesgos extraordinarios, los asegurados en las zonas afectadas deben presentar una solicitud directamente ante la entidad, incluyendo los datos del seguro, información detallada sobre los daños y cualquier documentación relevante para respaldar su reclamación. Las vías para hacerlo:

- Acceder directamente, sin identificación previa, a la página web consorseguros.es. En el enlace solicitud de indemnización podrá registrar su petición y aportar la documentación pertinente, distinguiendo entre:

- Llamar al teléfono gratuito 900 222 665

- Tramitar directamente la solicitud a través de la compañía aseguradora o mediador (corredor o agente) con el que se tengan contratadas las diversas pólizas de seguro.

Una vez recibida la petición, el Consorcio activa un procedimiento de valoración independiente de daños a través de peritos especializados, quienes se encargan de determinar el alcance de las pérdidas y establecer la cuantía de la indemnización correspondiente.

Este proceso garantiza que los afectados reciban una compensación rápida y justa, siempre y cuando sus bienes y propiedades estuvieran asegurados previamente en las pólizas específicas que cubren riesgos extraordinarios.

Gestión de Santalucía Seguros ante el CCS

En circunstancias de gran complejidad como las actuales, Santalucía reafirma su compromiso de ofrecer un apoyo integral, cercano y eficiente a los afectados por la DANA. Por esta razón, aunque los daños causados por el temporal están amparados por la cobertura del Consorcio de Compensación de Seguros, queremos facilitar el proceso de reclamación a los afectados.

Para ello, en medio de la emergencia, hemos desplegado un plan de contingencia y refuerzo operativo para ayudar a los miles de damnificados. De esta forma, nuestros asegurados pueden reportarnos directamente el siniestro (recibirán atención prioritaria en el número de teléfono gratuito 900 125 125), dejando que nos encarguemos de notificar y gestionar la comunicación con el Consorcio en su nombre, todo lo cual redunda en una asistencia rápida y efectiva. Tras esta comunicación, informaremos al interesado sobre el número de expediente asignado por el organismo, manteniéndolo al corriente del avance en la tramitación de su indemnización.

Además, continuaremos monitoreando la situación de cerca y manteniendo en funcionamiento todos nuestros servicios de asistencia, acompañamiento y atención integral durante el tiempo que sea necesario, con el propósito de brindar un apoyo humano y profesional constante a todas las familias afectadas que hayan sufrido pérdidas personales y patrimoniales.

Preguntas frecuentes (FAQs) sobre la gestión del Consorcio de Compensación de Seguros

¿Qué es el Consorcio de Compensación de Seguros (CCS) y cuál es su función?

El Consorcio de Compensación de Seguros (CCS) es una entidad pública que depende del Ministerio de Economía, Comercio y Empresa. Su función principal es cubrir los daños asegurados en situaciones de riesgo extraordinario, como inundaciones, terremotos o eventos similares, cuando estos no pueden ser asumidos por aseguradoras privadas.

¿Qué daños cubre el Consorcio de Compensación de Seguros en caso de inundaciones?

El CCS cubre daños materiales en bienes asegurados, como viviendas, vehículos, comercios e instalaciones industriales, siempre y cuando cuenten con un seguro que incluya riesgos extraordinarios. En ciertos casos comerciales, también se consideran pérdidas de beneficios derivadas del evento extraordinario.

¿Quiénes pueden solicitar indemnización por las inundaciones de octubre de 2024 en Valencia y otras regiones afectadas?

Las personas o empresas con bienes asegurados que hayan sufrido daños directos como consecuencia de las inundaciones provocadas por la DANA de octubre de 2024 en Valencia, Albacete, Cuenca y Andalucía Oriental pueden solicitar indemnización. Es importante que dichos bienes estén cubiertos por una póliza que contemple riesgos extraordinarios.

¿Cómo presentar una solicitud de indemnización al Consorcio de Compensación de Seguros por daños de inundaciones?

Para presentar una solicitud de indemnización, los afectados deben enviar la solicitud al CCS, que debe incluir los datos de la póliza de seguro, una descripción detallada de los daños y la documentación de respaldo. Esto puede realizarse a través de la web del CCS, llamando a su número de atención telefónica (900 222 665) o delegando la gestión en su aseguradora o su mediador de seguros.

¿Cuánto tiempo tarda el Consorcio en gestionar una indemnización por inundaciones?

El tiempo de gestión varía según el caso, pero el Consorcio de Compensación de Seguros se compromete a resolver las reclamaciones lo antes posible. Tras recibir la solicitud, un perito especializado evalúa los daños para calcular la indemnización, que es pagada una vez completada la valoración.

¿Es obligatorio contar con seguro para recibir indemnización del Consorcio de Compensación de Seguros?

Sí, es obligatorio que los bienes afectados estén asegurados y que la póliza incluya cobertura por riesgos extraordinarios para recibir indemnización del CCS. Esto asegura que las propiedades y bienes personales o comerciales estén protegidos frente a desastres naturales.